La pulseada por la deuda externa argentina hoy atraviesa momentos de tensión después de que este lunes los tres grupos de bonistas que son los acreedores más hostiles unieran para rechazar la propuesta oficial y enviaran una contraoferta para presionar por mayores pagos.

La propuesta actual de los grupos Ad Hoc, Exchange y el Comité de Acreedores de Argentina (ACC) está valorada en USD56,5 por cada USD100 de valor nominal y representa un acercamiento respecto a la anterior versión enviada por los dos primeros grupos. Sin embargo, aunque se encuentra USD3 por encima del ofrecimiento de USD53,5 que el Gobierno formalizó hace dos semanas a la Comisión de Valores de Estados Unidos (SEC por su sigla en inglés) y que tanto el presidente Alberto Fernández como el ministro de Economía, Martín Guzmán, ratificaron como definitiva.

Contenido

Punto por punto: propuesta oficial vs contraoferta bonistas

La propuesta de estos conjuntos, en los hechos conducidos por BlackRock, respetó el diseño de la estructura del ofrecimiento oficial. Es decir, mantuvo el planteamiento de emitir como parte del intercambio por USD66.200 millones cinco nuevos bonos en dólares y cinco en euros, más un título que capitalice los intereses devengados. En todos los casos canvalidó los mismos plazos. Además, tomó la misma quita media del 1,9% para el capital.

La primera diferencia está en el cupón de intereses media: los acreedores agrupados piden 3,4%, mientras que el Gobierno propone 3,07%. En este punto, la diferencia se concentra en el bono que recibirán los tenedores de los títulos Globales (los que emitió Mauricio Macri) más cortos, un segmento donde BlackRock, Ashmore y otro miembros de Ad Hoc tienen preponderancia.

Otro aspecto que mejora el valor presente de los nuevos bonos es que en su propuesta bonistas piden adelantar dos meses la fecha de pago semestral de las amortizaciones de capital y de los cupones: desde marzo y septiembre, como ofrece el Gobierno, a enero y julio.

Además, reclaman un fuerte aumento de los cupones del bono 2030 que compensará a los intereses corridos. La propuesta oficial incluye una tasa del 1% para este título y los bonistas reclaman 4,9%.

En terreno legal, los grandes fondos exigen que se impidan las «re-designaciones», La herramienta con la que Guzmán se guarda la posibilidad de avanzar en cambios parciales sucesivos (la llamada estrategia «pac-man»), ya cambio cedieron en su pretensión de que los buenos Globales sean intercambiados por nuevos bonos emitidos bajo el Prospecto 2005, como pretendían hasta ahora BlackRock y sus aliados.

Este era un punto clave de discordia. El Gobierno no aceptaba retrotraer las cláusulas contractuales ya que la escritura del intercambio de 2005, que sí que conservaran los tenedores de títulos de aquella reestructuración, ha cláusulas que facilitan los litigios contra el país. En cambio, el contrato 2,016 guarda los actuales estadios financieros internacionales en materia antibuitre.

A pesar de esta concesión, la distancia aún existe en el legal. Aunque es mucho menor. Además, a diferencia de los términos económicos, donde el Ejecutivo se muestra inamovible, en el aspecto contractual los funcionarios admiten que podría haber ciertos retoques.

Bono por bueno

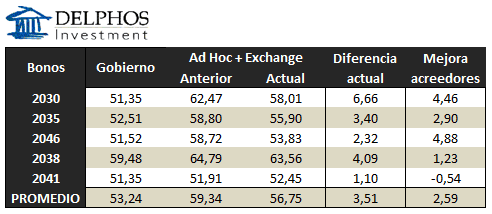

Según los cálculos de Delphos, la distancia media actual es de USD3,51. Aunque no es homogénea en los diferentes títulos a emitir en el canje. La mayor brecha está en los buenos 2030 y 2038.

El nuevo bono a 2030 es el que recibirán los tenedores de los Globales más cortos. En este segmento, tiene gran influencia el grupo Ad Hoc, en particular, los dos fondos más duros: BlackRock y Ashmore poseen grandes tenencias en estos papeles. Allí, el Gobierno ofrece un valor presente neto de USD51,35 y los bonistas reclaman USD58,01, es decir, hay una diferencia de USD6,66. Aunque se recortó bastante: hasta la semana pasada era superior a USD11.

El bono a 2.038 es lo que recibirán los tenedores de Discount. Aquí piensan los integrantes del grupo Exchange. Este fue el bueno donde hubo más distancia a lo largo de casi todo el proceso. Pero en su última oferta el Gobierno consentró buena parte de la suba en este título y lo llevó a USD59,48 con la intención de romper la alianza entre Ad Hoc y Exchange.

Sin embargo, la alianza no se rompió y los bonistas apenas cedieron USD1,23 desde su anterior pedido. Ahora pretenden USD63,26. esto es USD4,09 más que el ofrecido.

En el bono 2035, que recibirán los acreedores del tramo medio de los Globales, la distancia entre las puntas es de USD3,40. Mientras que en e título en 2046, que se cambiarán por los Globales largos, es de USD2,32.

La menor distancia se encuentra en los otros títulos surgidos del canje 2005, los par. Los tenedores de estos papeles recibirán el nuevo bono a 2041. Aquí el Gobierno ofrece USD51,35 y los bonistas piden USD52,45, es decir, hay USD1,10 de diferencia.

Podria Interesarte:

- Deuda: los tres grupos de bonistas rechazan la propuesta oficial y presentan una contraoferta conjunta

- El Gobierno cuestiona la presión los grupos de bonistas y mantiene su oferta

- BlackRock y 29 fondos aliados desafían al Gobierno con una carta dirigida a Guzmán

- CEO de Greylock dice que BlackRock «pide demasiado» y que está ayudando a sumar adhesiones